Às vezes, algumas empresas resolvem se unir como forma de crescimento acelerado, uma vez que ambas irão combinar seus esforços com um objetivo em comum. Quando isto acontece, elas podem realizar três tipos de operações sendo:

a) Fusão:

Na fusão, a empresa A e a empresa B decidem se tornar uma única empresa C que será maior que ambas as empresas anteriores e, provavelmente, mais produtiva.

Esse tipo de operação ocorre geralmente com grandes companhias que são concorrentes e que percebem que juntas podem ser uma empresa melhor.

Nesse caso, a empresa A e a B deixam de existir após a fusão, uma vez que suas operações serão unificadas e atribuídas a uma nova empresa C, responsável pelos ativos e passivos das empresas que a formaram.

b) Joint venture e joint operation:

b) Joint venture e joint operation:

Diferente da fusão, onde duas empresas deixam de existir para se criar uma nova entidade, as operações de Joint Venture ocorrem quando a empresa A e B criam um “braço” para uma nova atividade. Vamos a um exemplo abaixo:

1- Joint Venture: A empresa A fabrica pneus e tem a tecnologia de produção de pneus diferenciados, enquanto que a B fabrica rodas e possui uma tecnologia de rodas que se destacam. Ambas criam então uma entidade à parte para a produção de um produto completo (pneu diferenciado com roda que se destaca) e vendem este produto ao mercado, atingindo um nicho de mercado que ambas as empresas individualmente não conseguiriam alcançar, entretanto, as operações de Pneu e Roda realizadas anteriormente não deixam de existir e continuam operando normalmente.

1- Joint Venture: A empresa A fabrica pneus e tem a tecnologia de produção de pneus diferenciados, enquanto que a B fabrica rodas e possui uma tecnologia de rodas que se destacam. Ambas criam então uma entidade à parte para a produção de um produto completo (pneu diferenciado com roda que se destaca) e vendem este produto ao mercado, atingindo um nicho de mercado que ambas as empresas individualmente não conseguiriam alcançar, entretanto, as operações de Pneu e Roda realizadas anteriormente não deixam de existir e continuam operando normalmente.

2- Joint Operation: A empresa A que fabrica bens feitos de plásticos possui, dentro de diversos outros produtos de seu portfólio, a produção de pneu. Já a empresa B que realiza a fabricação de ligas possui também, dentro de diversos outros produtos, a produção de rodas. Quando ambas se unem em uma joint operation, sem a constituição de uma nova entidade, elas juntam uma parte de suas empresas para produzir determinado produto. Nesse caso, as empresas também continuam existindo e operando normalmente. Os resultados advindos desta operação em conjunto são incorporados nos números dos Balanços Patrimoniais (BP) das participantes.

No quadro abaixo fica um pequeno resumo:

3 – Incorporação:

3 – Incorporação:

Quando uma empresa (incorporadora) compra outra (incorporada), através da incorporação, a empresa que está sendo adquirida poderá deixar de existir e passa a fazer parte da empresa que a comprou, ou a empresa que foi adquirira pode continuar existindo e respondendo agora para a empresa “mãe”, que está acima dela.

O nome contábil que a empresa incorporada recebe depende do percentual que a incorporadora adquiriu de seu capital social. Caso ela tenha adquirido menos que 50% das ações da empresa incorporada, ela passa a ser uma coligada da incorporadora, enquanto que se o percentual foi acima de 50%, passa a ser controlada.

Para termos em mente como funciona cada termo, vamos às definições:

- Coligada: entidade do qual o investidor tem influência significativa.

Influência significativa: poder de participar diretamente das decisões políticas, financeiras e operacionais de uma investida. O investidor NÃO possui controle individual da empresa nestes casos. Geralmente adota-se como influência um percentual de 20% ou mais (até 50%) de participação ou quando se pode provar tal influência (representação no conselho, nomeação de cargos gerenciais, informação técnica essencial).

- Controlada: quando uma empresa possui poder sobre outra de forma direta ou através de outras controladas. Nestes casos, a incorporadora tem direitos sobre a eleição da maioria dos administradores da empresa bem como uma participação superior de 50% sobre o capital social desta (este termo não é consenso entre todos os contadores). Caso a empresa A tenha 100% de controle sobre a B, ela passa a ser uma subsidiária integral, e não apenas controlada.

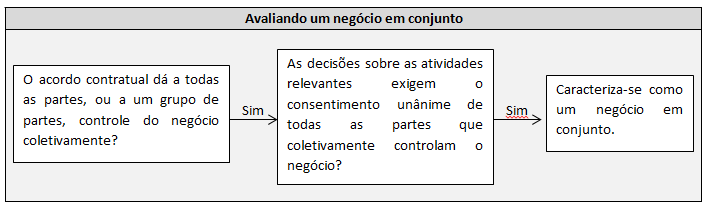

Negócio em conjunto: quando duas ou mais partes têm controle em conjunto sobre determinada empresa (geralmente maior que 50%):

a) Controle conjunto (joint venture): determinado sob contrato, é quando dois ou mais investidores(empresas) possuem controle sobre as operações da companhia e que as decisões devem ser tomadas por ambos, sempre com o consentimento das partes. Têm direitos em conjunto sobre os ativos líquidos pré-estabelecidos em contrato.

b) Operação em conjunto (Joint operation): é um negócio em conjunto segundo o qual as partes integrantes que detêm o controle conjunto do negócio têm direitos sobre os ativos e têm obrigações pelos passivos relacionados ao negócio. Essas partes são denominadas de operadores em conjunto.

Método de equivalência patrimonial

Método de equivalência patrimonial

Quando as empresas estavam fechando seus números patrimoniais, estas perceberam que havia algo de errado ao anexar os números de suas coligadas/controladas em seus balanços patrimoniais consolidados, que são o BP que reúne os dados contábeis de todas as empresas do coligadas/controladas e joint operation para demonstrar qual a situação econômico-financeiro do grupo como um todo.

O erro estava no fato de que muitas empresas estavam apenas somando os valores das demais que ela controlava, o que consistia em um processo falho de mensuração do valor real porque:

a) Não levava em conta que por vezes as empresas não tinham controle de 100% do capital social, tendo de realizar a mensuração de acordo com o percentual de participação.

b) Poderia haver contas duplicadas como no caso de “investimentos em coligadas/controladas” na empresa A (que é o valor de participação dela na coligada/controlada) enquanto haveriam os mesmos valores dentro da empresa B, em seu “capital social”.

c) Muitas empresas realizavam operações intercompany que inflavam suas contas de clientes e fornecedores, quando uma comprava da outra.

Foi desenvolvido então o método de equivalência patrimonial, o qual é utilizado para mensuração das variações no investimento da controladora sobre a controlada/coligada.

Primeiramente se reconhece o custo e o seu valor contábil aumentando ou diminuindo através do reconhecimento da participação do investidor nos lucros ou prejuízos do período gerados pela investidora.

Um investimento deve ser reconhecido pelo método de equivalência somente a partir da data em que o investimento se tornar de fato sua coligada/controlada, podendo este valor apresentar quaisquer diferenças entre o custo do investimento e a participação do investidor no valor justo líquido dos ativos e passivos, devendo este ser classificado como Ágio (goodwill), com a diferença devendo ser reconhecida como receita não operacional na coligada/controlada.

Deve-se atentar, também, para as datas dos balanços para a realização da equivalência patrimonial na aquisição. A demonstração contábil deve ser sempre a mais recente, e quando forem diferentes as datas, deve se retroagir a mais nova a fim de equalizar os resultados.

Exemplo: Holding de 31/12/2013 com coligada de 31/12/2012.

Caso não exista demonstração da coligada mais recente, devemos retroagir a data da holding para haver igualdade de demonstrações (limite MÁXIMO de diferença pode ser dois meses).

Quando NÃO FAZER a consolidação e equiparação por equivalência patrimonial?

A empresa não precisa aplicar o método de equivalência na controlada/coligada quando:

1) A controlada não fizer objeção a não aplicação do método, quando aprovada por acionistas e pessoas com influência.

2) Os ativos/passivos da empresa não são negociados publicamente (bolsa).

3) A controladora final já disponibiliza ao público suas demonstrações contábeis consolidadas (com os dados somados de TODAS as empresas).

4) A controladora final (holding) possui participação na controlada/coligada através de outra empresa de capital de risco (investimento indireto).

Operações intercompany

Sobre as operações intercompany, que são operações comerciais desenvolvidas entre empresas do mesmo grupo, ou entre empresas coligadas e/ou controladas, deve-se descontar os valores contábeis que fazem parte de uma mesma operação entre as empresas.

Por exemplo, quando a empresa A vende para a empresa B uma mercadoria de R$ 1.000,00 a prazo, a conta “clientes” em A terá o mesmo saldo que a conta “fornecedores em B (ambos irão registrar R$ 1.000,00). Se formos consolidar os dados de A + B, somar os valores estaria incorreto, uma vez que eu estaria inflando tanto o passivo como o ativo deste balanço consolidado. O correto neste caso é “cancelar” os dois valores, uma vez que eles se anulam.

Existem basicamente dois tipos de operações intercompany, sendo:

a)Upstream: quando as empresas menores fornecem para a empresa maior (holding ou controladora), e então ela vende os produtos no mercado.

b)Downstream: quando a controladora/holding fornece para suas “empresas filhas” que repassam as mercadorias ao mercado.

operações intercompany, deve-se observar que somente as interações diretas devem ser consolidadas e/ou avaliadas através de equivalência patrimonial. No exemplo acima, a Coligada 3.1 deve ser antes consolidada à Coligada 3 para só então depois ser consolidada à Holding.

Copiado: http://contabeissemsegredos.com

Nenhum comentário:

Postar um comentário